目次

目次

1-1.資産運用のメリット

1-2.資産運用のデメリット

2-1.iDeCo

2-2.NISA

2-3.個人向け国債

2-4.投資信託

2-5.ロボアドバイザー1.資産運用とは?

資産運用とは、保有している資産を増やす行動です。お金を貯蓄して利息をもらったり、投資したりすることをです。資産運用の方法には、以下の6つがあります

あなたの資産を投入し、管理・運用していくことで、資産総額を増やしていきます。

1-1.資産運用のメリット

資産運用のメリットには、下記の3つが考えられます。

資産運用のメリットの1つ目が、自分の将来のために資産形成ができることです。長期で数%の利回りで資産を運用できるのであれば、貯金をするよりも大きな資産を残せます。

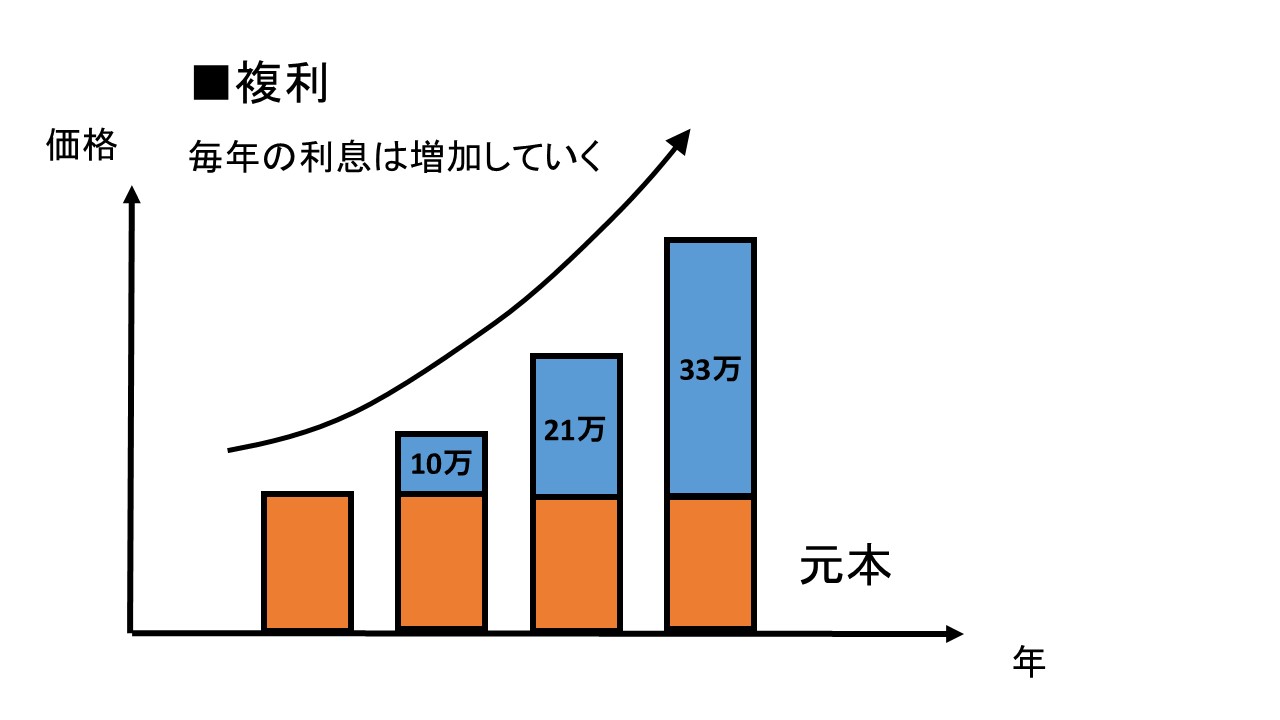

そして2つ目は資産運用は複利によってお金を大きく増やすことができます。

元金(もともとのお金)が100万円あり、この100万円を金利2%(年利)で1年間預金したとすると、1年後には102万円になる。この場合、2万円は、元金に対してついた利子である。この2万円も含めて(つまり102万円を)再び金利2%で1年間預けると、1年後には104万円となるのではなく、104万400円となる。この400円は、利子である2万円についた利子である。このように、利子にもまた利子がつくことを、「複利」といいます。

複利によって大きくお金を増やしていきことができます。

そして3つ目は不動産投資では家賃収入、株式投資による配当金など、不労所得を得られる資産運用のメリットです。

1-2.資産運用のデメリット

では資産運用のデメリットは以下の2つが考えられます。

- 元本割れが起きてお金が減る可能性がある

- 資産運用に時間がかかってしまうこと

資産運用のデメリットの2つ目は、資産運用に時間がかかってしまうことです。

一方、複利とは、投資元本だけではなく、元本から得た利息に対しても付く利息のことをいいます。

例えば、100万円を年利10%で20年かけて複利で運用した場合、20年後には約672万円になります。

この時、毎年の利息は年々増加していきます。

つまり時間をかければかけるほど大きくお金を増やすことができますが、年数がかかるため短期ではお金を大きく増やすことはできません。

2.初心者が始めたい5つの資産運用ランキングと特徴と注意点

者が始めたい5つの資産運用ランキングと特徴と注意点について詳しく解説していきます。自分がおすすめする安全で確実に資産運用ができる順ランキングとして紹介していきますね。- iDeCo

- NISA

- 個人向け国債

- 投資信託

- ロボアドバイザー

2-1.iDeCo

iDeCoとは「個人型確定拠出年金」のことです。わかりやすく言いますと自分で積み立てる年金制度です。掛け金は月5,000円から始めることができます。iDeCoを通じて投資信託や定期預金などに資金を投入しますので、掛け金と運用益を将来の年金として受け取ることができます。また運用益が非課税となり、掛け金全額が所得控除の対象となるので、節税をができます。ですが、iDeCoの積み立てを始めると、60歳になるまでそのお金を換金することができません。

2-2.NISA

NISA(少額投資非課税制度)とは、株式や投資信託で得た配当や売却益などの利益に対する税金を非課税にする制度です。今は「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、2024年からは一般NISAに変わって「新・NISA」が始まります。NISAの制度の詳細は下記の通りです。

|

|

|

|

|

|

|

|

しかし期間限定の制度となり、利用できる期間に制限があるため注意が必要です。また、投資による損失を翌期以降の利益と相殺することで支払い税金を免除できる制度「損益通算」がNISAでは使用できないというデメリットがあります。

2-3.個人向け国債

債券とは、国や企業などが資金を集めるために発行する有価証券のことです、国債とは国が発行している債券です。

個人向け国債は、国が破綻しない限り元本割れが発生しません。ですから、銀行預金と比較すると金利が高いため、リスクを抑えながら資産運用ができることです。

しかし、マイナス金利の影響によって、日本の国債は金利が非常に低い水準のため、他の金融商品と比較すると利回りは低いのがデメリットです。また、インフレ率が金利以上に高くなれば損となる可能性も出てきます。

2-4.投資信託

投資信託とは、投資家から集めた資金をファンドマネージャーが運用する金融商品です。投資信託商品は、株式・債券・不動産など細かく分散投資する仕組みとなってます。ですからリスクを抑えた投資が可能です。また、少額から購入できること、運用をプロのファンドマネージャーに任せられるため、投資に関する知識がなくても、資産運用を始められます。

ですが元本保証はされませんし、運用をプロのァンドマネージャー任せることになるため、各種手数料が発生するので運用利回りが悪いとマイナスになることがあります。

銀行や証券会社で投資信託を購入すると手数料がかかってしまいますが、SBI証券やマネックス証券といった大手ネット証券などほとんどの投資信託で購入時の手数料が無料となっているため、コストをおさえて投資を始めれますよ。

最近ではLINEからでているLINE証券は身近に活用しているアプリからでも気軽に購入できます。

2-5.ロボアドバイザー

ロボアドバイザーとは、年齢や資産の保有状況、想定するリスクなどに対して、オンラインで診断した上で、投資先のアドバイスをしてくれたり、運用をお任せできたりするサービスのことをいいます。投資に対する知識が少なくても資産運用を始めやすく、効率的に投資ができるというのがロボアドバイザーを利用するメリットとなります。

一方、ロボットによる投資先診断や資産運用を行ったとしても、元本割れのリスクは必ずついて回りますので、過信はできません。ロボアドバイザーを使って資産運用を行いつつ、自分でも投資についての知識や情報を仕入れるようにしましょう。

代表的なサービスとして、ウェルスナビやTHEO+ docomoなどがあります。

投資初心者のおすすめできる5つの資産運用ランキングのまとめ

初心者が始めたいの資産運用ランキングと特徴と注意点について解説してきました。

資産運用を行うにしてにさまざまな金融商品があります。資産運用を始める前に記事を参考にしながら、金融商品のメリット・デメリットを考えながら、あなたの資産運用を行ってください。